※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

グローバルな資産市場が巨大な金融障壁に直面し、明らかな混調の様相を見せています。韓国は家計債務を抑制するため、2024年9月1日より「ストレスDSR(Stress DSR — 借入人の所得に応じた返済能力を金利上昇リスクを加味してより厳格に評価する融資規制)」第2段階を電撃的に導入[出典: 金融委員会、‘9月1日からストレスDSR第2段階施行’ 報道発表資料、2024-08-20]し、融資限度を強力に引き締めました。一方、日本も2024年7月31日に歴史的なマイナス金利政策に終止符を打ち、政策金利を0.25%程度に引き上げ[出典: 日本銀行、‘金融政策決定会合の結果について’ 公表資料、2024-07-31]、緊縮的な金融政策へとかじを切りました。

この局面において私が重要だと考えるのは、資金調達が厳しくなる規制や金利上昇の中でも、資産市場の二極化において「さらに精緻な線引き」が行われているという事実です。特定の地域全体が無差別に右肩上がりを続けていた過去の公式は、もはや完全に崩れ去りました。結局のところ、悪材料の中でも毀損されない本質的な希少性を見極める必要があり、この鋭い眼識こそが、これからの資産市場で生き残るための決定的な鍵となるでしょう。

MACRO BARRIER(マクロの逆風)

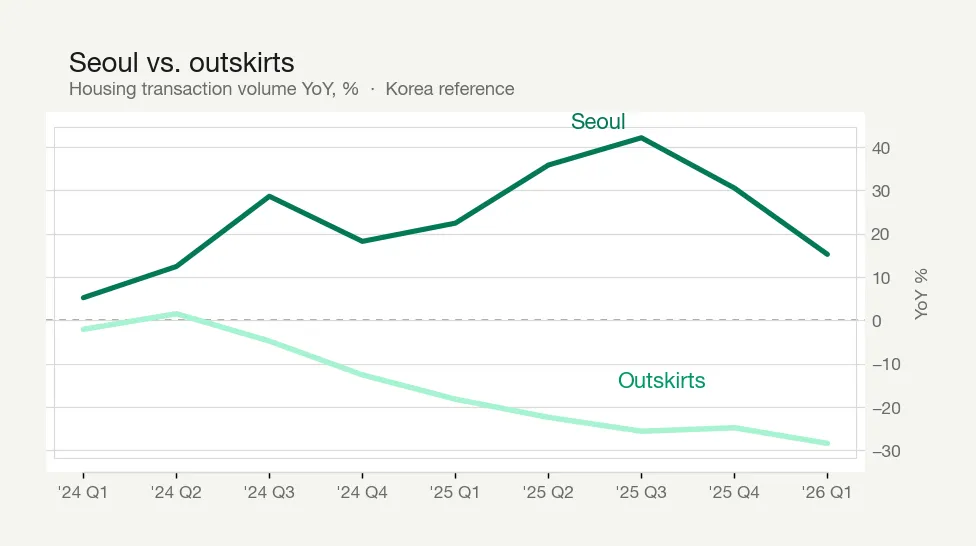

• 韓国:ストレスDSR第2段階(2024年9月1日施行)➔ 首都圏郊外の取引量 前月比▲24.4%

• 日本:日銀利上げ(2024年7月31日、政策金利約0.25%)➔ 中古マンション 前月比+2.2%(23区+3.9%で史上最高)(2024年9月時点)

ULTRA SCARCITY(超希少ミクロの好調)

• ソウル:盤浦・瑞草 84㎡ レミアンワンベイリー 融資なしで50億ウォン超(2024年8月2日 新高値)

• 東京:港・渋谷のランドマークマンションが 強い下値支持線と上昇を維持(2024年9月時点)

1. ファクトデータ:規制と金利の障壁を突破する資本の動線

最近の韓国不動産市場は、融資規制の影響を完全にシャットアウトされた資産家たちのリーグ(独自の市場)を浮き彫りにしています。首都圏全域に強力な融資規制が適用されたことで、金融機関からの調達に依存せざるを得ない郊外エリア(京畿・仁川など)的の2024年9月住宅取引量は、前月比で-24.4%急減[出典: 国土交通部、‘2024年9月住宅統計発表’ 報道発表資料、2024-10-31]するなど、取引量は急速に冷え込んでいます。

その間、ソウル瑞草区盤浦洞(パンポドン)一帯の主導的マンション(ランドマーク物件)は全く別の動きを見せています。2024年8月基準で、専有面積84㎡の住宅(アクロリバーパーク、レミアンワンベイリーなど)が融資を一切使わず、自己資金のみで50億ウォン(約5.5億円)の実取引突破[出典: 国土交通部、実取引価格開示システム、取引日 2024-08-02]を記録し、坪単価1億5,000万ウォン(3.3㎡あたり約1,650万円)に迫る新高値の更新が今もなお続いています。融資規制という壁が高価格帯市場を保護する仕切り壁(コンパートメント)の役割を果たし、融資を必要としない都心の超一等地へと資本が凝縮されるという、一見すると矛盾した現象が起きているのです。

このような二極化現象は、海を渡った日本・東京でも既視感(デジャブ)をもって観察されます。日本銀行(BOJ — 日本の中央銀行)の段階的な利上げの影響で住宅ローンの変動金利が上昇する兆しを見せ始めると、東京首都圏の中古マンション市場は、コロナ禍以降の強力な上昇ラリーの中で、2024年9月基準で前月比+2.2%上昇(坪単価は東京23区基準で前月比+3.9%上昇し、史上初めて8,000万円の大台を突破)して強含みを維持したものの、郊外エリアでの買い手の鈍化や金利上昇圧力により、実需層の追随買いが慎重になる様相を見せました[出典: 東京カンテイ、‘首都圏中古マンション70㎡価格推移’ レポート、2024-10-24]。金利負担を自覚した実需層の選別的な購入が始まった結果です。

しかし、港区、渋谷区、日本橋といった都心の超中核エリア(都心3区など)に位置するランドマークマンションは、依然として極めて強い「下値支持線(ダウンサイドレジリエンス)」を維持しています[出典: 不動産経済研究所、‘首都圏マンション市場動向(2024年9月)’ レポート、2024-10-17]。円安のメリットを享受するグローバル資産家の買い資金が、これらの超優良資産へ絶えず流入しているためです。ここに建築資材費や人件費の高騰に伴う「コストプッシュ(Cost-push)」効果も重なり、都心の新築ハイエンド分譲マンションの価格は、金利上昇という逆風を嘲笑うかのように、強固な防衛力を証明し続けています。

2-1) 反対仮説とその限界(Bear Case)

超希少資産の「下値支持線(ダウンサイドレジリエンス)」という大前提も、特定のマクロ経済のストレスシナリオ下においては、綻びが生じる可能性があります。仮にグローバルマクロ経済が超高金利の長期化(Higher for Longer)を超えて、システム的な債務不履行(デフォルト)危機や急激なスタグフレーションへと突入し、国内外の資産家たちのキャッシュフローそのものを凍結させる信用収縮(クレジットクランチ)が起きれば、一等地のハイエンド不動産であっても急激な流動性ディスカウントを免れることは困難です。

しかし、このような極端なベアケース(Bear Case)シナリオ下においても、超希少資産の「相対的な価値」は保存されます。市場全体の資産価格が強い下押し圧力を受ける際、過度な財務レバレッジに依存した郊外エリアの資産が清算価値以下に暴落する一方で、独自の原価防衛力と実質的な購買流動性を保有する超希少資産は、相対的に緩やかな下落にとどまり、景気回復期には最も早く反発する回復力(レジリエンス)を示すためです。すなわち、絶対的な価格下落を完全に回避することはできずとも、相対的な優位性と長期的な回復弾力性という「限界的優位性」は依然として強固に維持されます。

2. 矛盾(Anomaly)の解釈:資本の集塵機効果

この二つの矛盾した現象は、私たちに極めて示唆に富む深い洞察を与えてくれます。政府の融資規制と日銀の金利引き上げは、当然ながら資産市場の流動性を枯渇させるマクロ経済的な悪材料です。しかし、市場全体の資金の蛇口が締められる時、資本は公平には分散されません。逆説的ですが、最も確実で代替不可能な極少数の安全資産へと一本化されて集中的に流入するのです。

[IMPORTANT] 資本の集塵機(Dust Collector)効果: 流動性の縮小という強力な圧力が加わるほど、資本は上位1%の超希少資産へより強固に密着する現象です。マクロ的な悪材料が、かえって核心地の安全資産としての地位を守る防壁になります。

この局面において私たちは、「江南だから」「東京都心だから」無条件に安全だろうという、大まかな括りでの不敗神話を解体しなければなりません。資産市場が調整または停滞する局面であるほど、同じ江南、同じ東京23区の内部であっても、極端な差別化(選別化)が進行します。微細な立地条件やマンションの規模、生活インフラの希少性によって、価格動向が鋭く枝分かれするからです。

実務的な観点から見れば、単に「良いエリアを選ぶ」というレベルをはるかに超えています。一見すると希少性の高いハイエンド市場の内部を、さらにもう一段階細分化して捉えなければなりません。物理的に複製不可能な**「希少性の中の真の希少性(Ultra-Scarcity)」**を精緻に見極める眼識こそが、かつてないほど重要になる局面です。

3. 投資家のアクション:要約とチェックリスト

- 融資への耐性評価: 資産の価格が融資規制や変動金利の利上げ幅に過度に連動して揺らぐ構造になっていないか、あるいは原材料費・人件費による再建築コストの防衛力やキャッシュによる自己資金力のみで下値を支えられる超優良資産であるかを分析してください。

- 一等地への盲信の脱却: 単に「江南(カンナム)」や「東京都心」というブランド名だけに安住しないでください。同一行政区内であっても、ランドマークとしての物理的な希少性が損なわれない「代替不可能な立地」であるかを、毎月の個別評価を通じて検証してください。

- グローバル資本の動線の追跡: 金融引き締め局面において、国内外の富裕層が資産の避難先「ウェルシュ・パーキング・ゾーン(Wealth Parking Zone)」として選択する資産のスペックや、外国為替(FX)の流れを注意深くモニタリングし、グローバルな知識に基づくリバランスを実行してください。

4. 結論:選別の視点を研ぎ澄ます時間

融資規制と利上げという二重の障壁は、資産市場の体力を測る極めて厳格な試験台であり、これは必然的に「本物の資産」と「偽物の資産」を峻別する契機となります。激動の時代において、無差別な価格上昇を盲信することは極めて無謀です。代替不可能な立地とコスト防衛力を兼ね備えた「真の希少性」を持つ価値だけが、揺るぎない価格を維持する可能性が高いからです。

結局のところ、これからの不動産市場の勝者を決めるのは資本の量ではありません。本物の希少資産を正確にふるい分ける「選別眼」を持った者たちの専有物となるでしょう。現時点では、焦って追随買いをするのではなく、この選別の視点を静かに鋭く研ぎ澄ます準備こそが、最善の戦略となります。

![東京のどこに住むか — 23区完全ガイド [Ep.11] 平均が隠した多摩西部の実際の住宅価格:八王子・日野・昭島](https://gsfark.com/assets/images/blog/tokyo-hachioji-hino-akishima-hero-og.jpg)

![東京どこに住むか — 23区完全ガイド [Ep.10] 多摩教育・文化ベルト:国分寺・国立・府中・立川](https://gsfark.com/assets/images/blog/tokyo-kokubunji-kunitachi-fuchu-tachikawa-hero-og.jpg)