![한국·일본 상속세 이중과세 — 거주자 판정과 일본 10년 기준 [2026]](https://gsfark.com/assets/images/blog/korea-japan-inheritance-gift-tax-cross-border-basics-hero-og.jpg)

※ 본 글은 정보 제공 목적의 개인적 분석이며, 특정 부동산·투자 상품의 매수·매도를 권유하지 않습니다. 투자·세무·법무·이민 판단은 공식 자료와 자격을 갖춘 전문가 상담 후 본인 책임으로 내려 주세요. 수치·제도·시세·운영 정보는 게시 시점 기준이며, 확인 없이 의사결정에 사용하지 마십시오. 작성 이후 시장·제도가 변경될 수 있습니다.

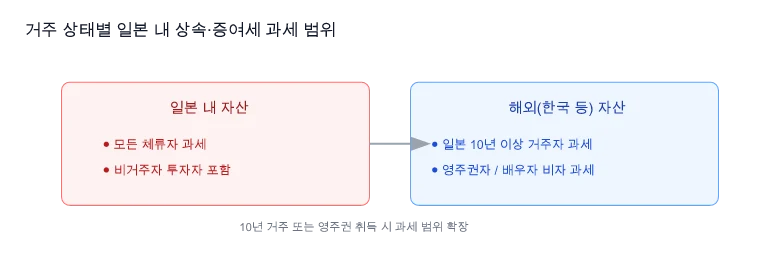

일본에 10년 살았다는 사실만으로 전 세계 자산이 곧바로 일본 상속·증여세 대상이 되는 것은 아닙니다. 일본의 과세 범위는 상속인과 피상속인, 수증자와 증여자 양쪽의 주소·국적·체류자격·과거 거주 기간, 그리고 자산 소재지를 함께 봐야 정해집니다.1

처음에는 저도 10년을 하나의 경계선으로 정리하면 충분하다고 생각했습니다. 하지만 일본 국세청의 분류표를 다시 대조해 보니, 10년은 답이 아니라 여러 조건 중 하나였습니다.

10년은 결론이 아니라, 확인표를 펼치는 출발점입니다.

1. 일본 10년 기준만으로 전 세계 자산이 과세될까?

그렇지 않습니다. 일본의 일시거주자(一時居住者)는 상속 또는 증여 시점에 정해진 체류자격을 보유하고, 직전 15년 동안 일본에 주소를 둔 기간이 합계 10년 이하인 사람을 뜻합니다.23

하지만 이 정의에 들어간다고 해서 언제나 일본 소재 자산만 과세되는 것은 아닙니다. 상속에서는 피상속인이 외국인 피상속인(外国人被相続人) 또는 비거주 피상속인(非居住被相続人)에 해당하는지도 봅니다. 증여에서도 수증자만이 아니라 증여자의 주소와 과거 거주 이력이 함께 작동합니다.

반대로 일본의 무제한 납세의무자(無制限納税義務者)에 해당하면 국외 자산까지 과세 범위에 들어갈 수 있습니다. 이 판정 역시 ‘10년 초과’ 한 줄로 끝나지 않습니다.

| 먼저 확인할 축 | 확인할 질문 |

|---|---|

| 사람 1 | 상속인 또는 수증자의 주소·국적·체류자격은 무엇인가 |

| 사람 2 | 피상속인 또는 증여자의 주소·국적·과거 일본 거주 이력은 무엇인가 |

| 시간 | 직전 15년 중 일본 주소 기간의 합계가 얼마인가 |

| 자산 | 부동산·예금·주식 등 각 자산의 세법상 소재지는 어디인가 |

이 표에서 한 칸이라도 달라지면 과세 범위가 달라질 수 있습니다. ‘외국인이고 10년 미만이니 제한 납세’라고 먼저 결론 내리면 안 되는 이유입니다.

2. 일본 증여재산 7년 합산은 언제부터 적용될까?

‘2024년부터 바로 7년’은 정확하지 않습니다. 일본 국세청 안내에 따르면 상속 개시일이 2026년 12월 31일까지이면 종전의 3년 범위가 적용됩니다.14

2027년 1월 1일부터 2030년 12월 31일까지는 2024년 1월 1일부터 사망일까지가 합산 대상 기간입니다. 2031년 1월 1일 이후 상속부터 사망 전 7년 범위가 온전히 적용됩니다.

즉 제도는 2027년부터 단계적으로 7년을 향해 늘어납니다. 증여일과 상속 개시일을 함께 놓고 계산해야 합니다.

3. 한국의 2028 유산취득세 전환은 확정됐을까?

아직 확정된 현행 제도로 보기는 어렵습니다. 정부는 상속재산 전체가 아니라 상속인별 취득분을 기준으로 과세하는 유산취득세 전환안을 입법예고했습니다.7

2028년은 입법과 집행 시스템 준비를 전제로 제시된 목표 시점입니다. 국회 심의와 후속 입법에 따라 내용과 시점이 바뀔 수 있습니다.

또한 최고세율 인하안은 이 유산취득세 전환안에 포함된 확정 일정이 아닙니다. 두 논의를 묶어 ‘2028년부터 세율도 내려간다’고 쓰면 사실과 달라집니다.

4. 한일 상속·증여세 이중과세는 조약으로 없어질까?

한국과 일본 사이에는 상속세·증여세를 따로 다루는 조세조약이 없습니다. 한일 소득세 조약만으로 상속·증여세 중복이 자동 해소되는 구조가 아닙니다.6

대신 각국 국내법의 외국납부세액공제가 중복 부담을 줄일 수 있습니다. 한국 시행령도 외국에서 부과된 상속세에 대한 공제 계산과 한도를 두고 있습니다.5

다만 공제 한도, 자산 평가 방식, 신고 시점이 서로 달라 세금이 남을 수 있습니다. ‘일본에서 냈으니 한국에서는 0원’이라고 미리 단정할 수 없습니다.

5. 한일 상속·증여세는 어떤 순서로 확인해야 할까?

복잡해 보여도 확인 순서는 단순합니다.

- 상속인·피상속인 또는 수증자·증여자 두 사람을 각각 분류합니다.

- 부동산·예금·주식 등 자산별 소재지를 지도처럼 펼칩니다.

- 한국과 일본에서 필요한 신고를 각각 찾습니다.

- 두 나라 세액을 각국 규칙으로 따로 계산합니다.

- 마지막에 외국납부세액공제의 적용과 남는 세액을 검토합니다.

이 순서는 절세 전략이 아니라 사실관계를 놓치지 않기 위한 기본 점검입니다. 실제 신고 전에는 한국 세무 전문가와 일본 세리사에게 같은 자산 목록과 거주 이력을 제공해 양쪽 계산을 맞춰 보는 편이 좋습니다.

처음의 질문은 ‘10년을 넘었는가’였습니다. 공식 분류표를 따라가고 나니 질문이 바뀌었습니다.

두 사람은 각각 어디에 속하고, 자산은 어디에 있는가. 그 질문이 먼저입니다.

함께 보면 좋은 시리즈

이 글은 일반 정보입니다. 실제 과세 범위와 세액은 당사자별 사실관계와 적용 시점의 법령에 따라 달라집니다.

![일본 신축·중고 맨션 차이 — 가격·감가상각·수선비 비교 [2026]](https://gsfark.com/assets/images/blog/japan-shinchiku-vs-chuko-mansion-investor-guide-hero-og.jpg)