![日韓の相続税と二重課税 — 住所判定と日本の10年基準 [2026]](https://gsfark.com/assets/images/blog/korea-japan-inheritance-gift-tax-cross-border-basics-hero-og.jpg)

※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

日本に10年住んだという事実だけで、全世界の財産が直ちに日本の相続税・贈与税の対象になるわけではありません。課税範囲は、相続人と被相続人、受贈者と贈与者それぞれの住所・国籍・在留資格・過去の居住期間に加え、財産の所在地を合わせて判定します。1

10年は結論ではありません。判定表を開く出発点です。

1. 日本に10年住むと全世界財産が自動的に課税されるのか

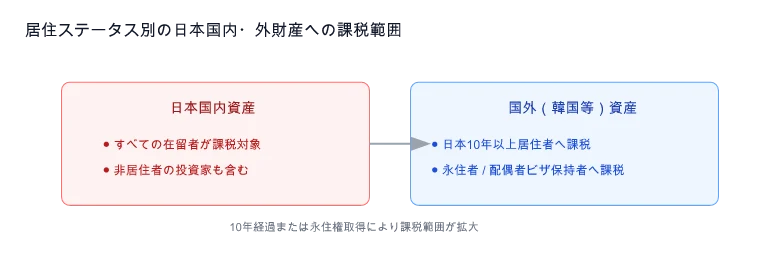

自動的には決まりません。相続税・贈与税上の「一時居住者」は、原則として対象時点で所定の在留資格を持ち、直前15年間で日本国内に住所を有した期間の合計が10年以下の人を指します。23

ただし、この定義に当てはまれば必ず国内財産だけが課税されるわけではありません。相続では相続人と被相続人、贈与では受贈者と贈与者の区分を組み合わせて確認します。

無制限納税義務者に該当すれば、国外財産まで課税対象になり得ます。その判定には、10年だけでなく住所、国籍、在留資格、過去の日本居住歴、財産所在地が関わります。

| 最初に確認する軸 | 確認すること |

|---|---|

| 相続人・受贈者 | 住所、国籍、在留資格 |

| 被相続人・贈与者 | 住所、国籍、過去の日本居住歴 |

| 期間 | 該当する遡及期間内の日本住所の合計年数 |

| 財産 | 不動産、預金、株式などの税法上の所在地 |

「外国人で10年未満なら制限納税義務」と一律に扱えないのは、このためです。

2. 生前贈与の7年加算はいつから適用されるのか

2024年から直ちに7年へ切り替わったわけではありません。相続開始日が2026年12月31日までの場合、従来の3年以内が加算対象です。14

2027年1月1日から2030年12月31日までに開始する相続は、2024年1月1日から死亡日までが対象です。2031年1月1日以後に開始する相続から、死亡前7年以内が全面的に適用されます。

贈与日だけでなく、相続開始日も合わせて確認する必要があります。

3. 韓国の取得者課税方式は2028年に確定しているのか

現時点で成立済みの制度とはいえません。韓国政府は、遺産全体ではなく相続人ごとの取得財産を基準に課税する方式への転換案を立法予告しました。7

2028年ごろという時期は、法改正と執行システム整備を前提とした目標です。国会審議や後続立法により、内容と施行時期は変わり得ます。

最高税率を引き下げる別案は、この取得者課税方式への転換案に含まれる確定日程ではありません。「2028年に税率も下がる」と扱うのは不正確です。

4. 日韓租税条約で相続・贈与税の二重課税はなくなるのか

日本と韓国の間に、相続税・贈与税を対象とする個別の租税条約はありません。所得税に関する日韓租税条約だけで、相続・贈与税の重複が自動的に解消されるわけではありません。6

重複負担の軽減は、各国の国内法にある外国税額控除が中心です。韓国の施行令にも、外国で課された相続税について控除額と上限を計算する規定があります。5

控除限度、財産評価、申告時期の違いにより、税額が残る場合もあります。一方の国で納税したことだけで、もう一方の税額がゼロになるとは限りません。

5. 日韓の相続・贈与税はどの順番で確認するのか

- 相続人と被相続人、または受贈者と贈与者を別々に分類します。

- 不動産、預金、株式などの税法上の所在地を整理します。

- 日本と韓国で必要な申告を特定します。

- 各国のルールで税額を別々に計算します。

- 最後に外国税額控除と残る税額を確認します。

これは節税策ではなく、事実関係を漏らさないための確認順序です。申告前には、同じ居住履歴と財産一覧を韓国と日本の有資格税務専門家に共有し、両国の計算を照合することが重要です。

最初に問うべきなのは、単に「10年を超えたか」ではありません。二人はそれぞれどの区分に入り、財産はどこにあるのか。 そこから始まります。

関連シリーズ

本記事は一般的な情報提供を目的としています。実際の課税範囲と税額は、個別の事実関係と適用時点の法令により異なります。