※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

J-REITは取引所に上場する不動産投資信託です。実物不動産を直接所有せず、オフィス・物流施設・住宅などの賃料収入と価格変動に参加できます。ただし分配金は固定ではなく、金利・為替・資産価格・借入条件が影響します。投資前に市場構造、分配金、購入方法、金利リスク、保有資産を順に確認する必要があります。

1. J-REITはどのような商品ですか?

日本の不動産投資信託(REIT)は米国の制度と類似し、複数の日本企業が運用市場に参加しています。上場数は新規上場・合併・上場廃止で変わるため、固定された過去の件数ではなくJPXの上場銘柄一覧で確認するのが正確です。1

2000年、日本政府は「投資信託法」を「投資信託及び投資法人に関する法律」へ改正し、投資信託が集めた資金を不動産投資へ充当できるようにしました。これにより、日本における不動産投資信託の法的地位が確立されました。

東京証券取引所に上場している主要なREITには、以下のようなものがあります。

- 日本ビルファンド投資法人 (NBF)

- ジャパンリアルエステイト投資法人 (JRE)

- 日本プロロジスリート投資法人

- 野村不動産マスターファンド投資法人

これらのREITは、オフィスビル、商業施設、物流施設、居住用不動産など、様々なセクターを網羅しています。これらのREITのパフォーマンスは、JAPAN-REIT.COMやJ-REIT.jpのようなポータルサイトで追跡・確認できます。

2. J-REITのメリットと限界は何ですか?

日本の不動産投資信託(REIT)に投資することには、以下のようないくつかのメリットがあります。

- 市場へのアクセス性: REITを活用することで、投資家は直接不動産を所有する形では実現が難しい、多様な不動産資産ポートフォリオへアクセスできるようになります。

- 流動性: 実物不動産とは異なり、REITは取引所の取引時間中に株式のように売買できます。ただし出来高や相場によって希望価格で約定しない場合があります。

- 不動産所有の代替: REITは、不動産を自ら管理したり、直接固定資産税を支払ったりする負担なく不動産に投資する方法を提供します。

- 分配金: JPX月次資料の分配金利回りは時点によって変動します。2 賃料収入だけでなく、借入コストや資産売却損益も分配金に影響します。

- 少額からの投資が可能: REITへの投資は比較的少ない自己資金から始められるため、多様な投資家にとってアクセスしやすくなっています。

日本銀行(BOJ)は過去の金融緩和策でJ-REITを買い入れていましたが、2024年3月に新規買入れを終了しました。6 現在の判断でBOJの継続的な買い支えを前提にしてはいけません。政策金利と国債利回りが借入コストや相対的な評価に与える影響を確認する必要があります。

J-REITの特長的なメリットとして、「負ののれん」を分配可能利益から除外できる制度が挙げられます。例えば、あるAというREITがBというREITを割安で買収したとします。BのREITの価値が六百億円だったのに五百億円で買収できた場合、この過程で生じた百億円は本来なら負ののれんとなります。REITは得た収益を原則的にすべて配当として支払わなければならない構造ですが、配当せずに留保しておいたこの財源は、将来的に配当の支払いが困難になるような危機的な状況で活用できます。結果的に、REITに対して大きな安定性をもたらしていると言えます。

3. J-REITはどのように購入しますか?

1つの方法は、個別の銘柄(REIT)に投資することです。REITは証券市場で取引されるため、米国株式に投資するのと同じように、日本の株式市場へ直接投資することになります。資金の通貨も日本の市場なので、当然円(JPY)になります。安定性を考慮するなら、市場を代表するような主要な個別銘柄を投資対象として検討すべきでしょう。もし海外株式投資に慣れていない方であれば、公募の投資信託ファンドを選択するのも1つの手です。

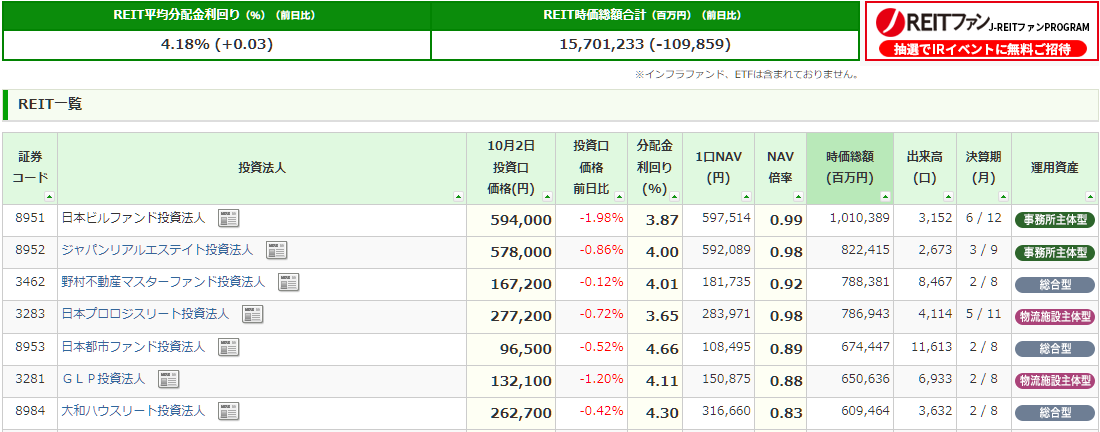

個別J-REITは円で取引されるため、分配金と価格変動に加えて為替差益・為替差損も生じます。以下は東証REIT指数の構成銘柄を確認する際によく参照される例です。資料は http://www.japan-reit.com の画面を参考にしました。4桁の銘柄コードでJPXと各投資法人の開示を照合してから取引する順序が適切です。

出典: japan-reit.com の画面を引用・再構成した参考画像です。

編集注: 本文のスクリーンショットはアーカイブ参照用であり、現行UIや最新数値と一致しない場合があります。判断時はリンク先の公式最新データを優先してください。

4. J-REITの収益は何で決まりますか?

分配金利回りが低下する局面はありましたが、それだけで原資産価格の上昇は証明できません。REIT価格、賃料収入、借入コスト、資産売却損益が利回りを動かします。

特に2026年現在、日本の資産市場には改善のサインが見られますが、これを単線的な上昇とみなすのではなく、金利・為替・賃料の3つを並行して確認するシナリオ管理が重要だと考えています。

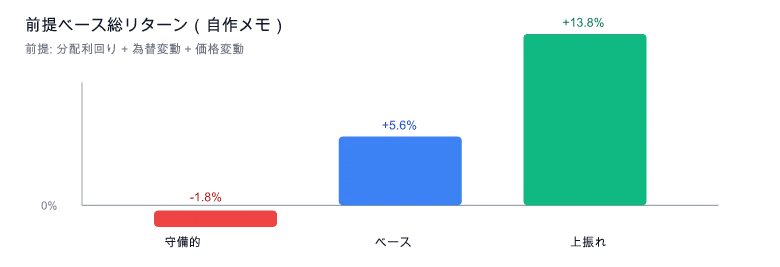

4.1 簡易シナリオ整理(例)

- ディフェンシブ: 配当3.2% + 為替-3.0% + 価格-2.0% ≈ -1.8%

- ベース: 配当3.6% + 為替0.0% + 価格+2.0% ≈ +5.6%

- アップサイド: 配当3.8% + 為替+4.0% + 価格+6.0% ≈ +13.8%

重要なのは「正解の数字」を当てることより、前提を明示して検証可能な投資メモを作ることです。

4.2 自作シナリオチャート(SVG例)

計算メモ: 棒グラフの値は上記前提の単純合計であり、将来の成績を保証するものではありません。

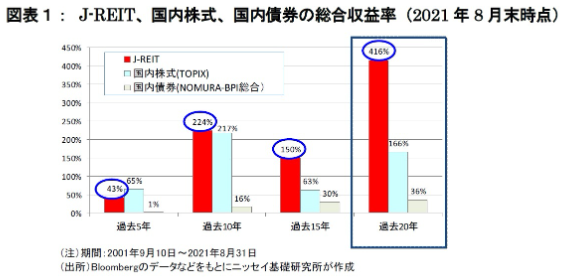

ニッセイ基礎研究所(NLI Research)の調査によると、2021年8月末を基準とした過去20年間のREITの累積収益率は416%(年率で約8.6%)3と、かなり優秀な成績を収めています。同期間、TOPIXに代表される日本株式市場の上昇率は166%にとどまりました。これは、J-REITが長期にわたる配当複利効果をいかに強力に発揮できるかを示すデータです。

重要な現状説明(2022〜2025年): 上記2021年の数値は、ゼロ金利環境とBOJによるREIT買い入れが継続していた時期のものです。その後、BOJによる政策金利の正常化により、投資環境は大きく変化しています。2023〜2024年にかけてJ-REITはTOPIXに対して大幅にアンダーパフォームし、2024年上半期のトータルリターン(配当込み)は約**−2.4%を記録しました。2026年4月時点で東証REIT指数は約1,916ポイント**4で推移しており、10年JGB利回り(約2.43%)5との利回りスプレッドは長期平均(250〜300bp)を下回る約200〜250bpまで縮小しています。最新の指数データはJPX 東証REIT指数でご確認ください。

2021年8月末を基準とした過去5年間の収益率は43%でした。同期間のTOPIXより低いものの、安定した配当の複利効果という観点からは依然として一定の魅力があります。ただし現在の金利環境では、過去データをそのまま将来に当てはめるのではなく、借入コストとスプレッド水準を併せて確認するシナリオ管理が重要です。

J-REITを検討する際は、最新の分配金利回り、円相場、価格変動、借入構造を併せて確認します。過去の収益率や分配金が将来の成績を決めるわけではありません。実物不動産より取引しやすい利点と、市場価格が日々動くリスクを比較する必要があります。

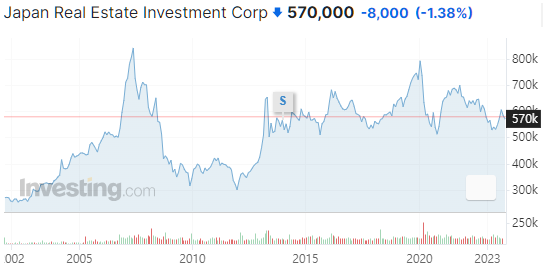

出典: investing.com 等の公開チャート・指標画面を引用・再構成した参考画像です。

5. J-REITの銘柄選びでは何を確認しますか?

2023年9月末時点で、J-REIT全体の時価総額は15兆7千億円を超えています。円安を考慮しても、韓国ウォンで約140兆ウォンを超える規模です。時価総額ベースで上位3つのREITを見てみると、以下のようになります。括弧内のティッカーコード(銘柄コード)を通して詳細な情報が照会可能です。以下にinvesting.comから引用した簡単なチャートと一般的な情報をまとめましたので、参考にしてください。

- 日本ビルファンド投資法人 (8951): 伝統的に時価総額上位で参照される代表銘柄です。

- ジャパンリアルエステイト投資法人 (8952): オフィス市況の温度感を測る際に頻繁に比較されます。

- 野村不動産マスターファンド投資法人 (3462): 資産分散の観点で取り上げられやすいプラットフォーム型です。

- 日本都市ファンド投資法人 (8953): 旧日本リテールファンドが2021年の合併後に使用している現名称です。

データの鮮度について

本稿にある一部数値は2023年時点のスナップショット(文脈説明用)です。意思決定の前には、J-REIT.jp と japan-reit.com の最新月次開示を確認し、日銀統計で金融環境を併せて確認してください。

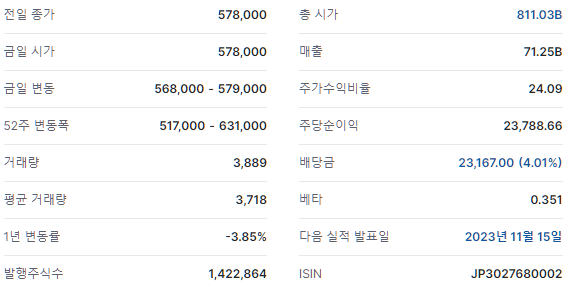

出典: investing.com ティッカー8951の画面引用(参考)。

出典: investing.com ティッカー8952の画面引用(参考)。

出典: investing.com ティッカー8953の画面引用(参考)。

出典: investing.com ティッカー3462の画面引用(参考)。

結論

J-REITは実物不動産より少ない資金で複数の不動産用途にアクセスできますが、すべての銘柄が東京都心の商業ビルだけを保有しているわけではありません。オフィス・住宅・物流・ホテルでは空室と資金調達のリスクが異なります。市場全体の見通しより先に、各REITの資産構成、稼働率、借入満期、開示された分配金予想を確認する必要があります。

あわせて読みたい記事

Investor Action: セッション要約と点検

- NAV: 現在の価格が純資産価値(NAV)に対して割安か割高かを確認してください。

- LTV: 個別リートのLTVが40〜50%水準で安定的に管理されているか財務諸表を点検してください。

- セクター: 金利上昇期でも賃料転嫁が可能な物流やホテルセクターの比率を検討してください。