※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

日本での不動産投資は「税金との戦い」と言っても過言ではありません。たとえ表面利回りの高い物件を確保したとしても、所有構造を誤ると実効税率が50%を超え、キャッシュフローの枯渇を招く恐れがあります。

特に海外投資家や非居住者の場合、**「個人名義」か「法人名義(合同会社・株式会社)」**かの選択は、出口戦略(売却)とポートフォリオの規模に直結します。本日は、2026年現在の税制基準に基づき、両者のメリット・デメリットを整理します。

1. 個人所有:高所得者には厳しい累進課税の壁

個人所有は設立コストがかからずシンプルですが、日本の強力な累進課税の対象となります。

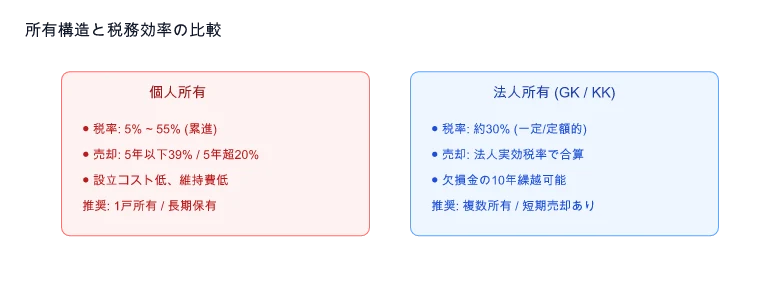

- 所得税(賃貸収入): 他の日本国内源泉所得と合算され、税率は5%から45%(居住者の場合は住民税10%が加わり最高55%)となります。1

- 譲渡所得税(5年ルール): 個人所有において最も重要なのが「保有期間」です。

- 短期譲渡(5年以下): 利益に対して約**39%**の課税(非居住者の場合は30.63%)。

- 長期譲渡(5年超): 利益に対して約**20%**の課税(非居住者の場合は15.315%)。

- ※非居住者の場合、住民税の適用が異なりますが、国税の30%/15%という区分が基準となります。

- 源泉徴収: 非居住者の場合、法人が借りる場合や店舗用途の場合、賃料総額の20.42%が源泉徴収されます。4これは確定申告で精算されますが、一時的なキャッシュフローの負担となります。

2. 法人所有:安定した税率と幅広い経費算入

日本法人(GKやKK)を設立して物件を所有する場合、より事業的な安定性が得られます。

- 実効税率: 中小法人の場合、法人税、事業税、住民税を合わせた実効税率は概ね**30%〜34%**程度で頭打ちとなります。3

- 欠損金の繰越控除: 法人の場合、赤字を最長10年間繰り越すことができます。取得初期の諸費用や減価償却による赤字を将来の利益と相殺できる大きなメリットです。

- 経費の柔軟性: 物件調査の旅費、管理費、一定の条件下での親族への給与など、個人よりも幅広い項目を経費として計上可能です。

- 「5年ルール」の不在: 法人には個人に見られる短期・長期の区分がありません。すべての売却益は通常の事業所得として合算され、実効税率で課税されるため、売却タイミングの自由度が高まります。

3. 構造比較:税務効率のマッピング

4. どちらを選ぶべきか?

法人化の損益分岐点は、一般的に課税対象となる賃貸利益が年間900万円〜1,500万円(課税対象となる賃貸利益が約900万円)を超える場合、または3戸以上の物件を保有する計画がある場合と言われています。

個人所有が向いているケース:

- 区分マンションを1戸、10年以上の長期スパンで保有する場合。

- 年間利益が少なく、低い累進税率(20%以下)に収まる場合。

- 法人の均等割(最低年7万円程度)や税理士費用を抑えたい場合。2

法人所有が向いているケース:

- 5年以内での早期売却を視野に入れている場合(個人の短期譲渡税を回避)。

- 積極的に銀行融資を活用したい場合(日本の金融機関は国内法人への融資を好みます)。

- 将来的な相続対策として、出資持分の譲渡や家族への所得分散を考えている場合。

5. 結論:契約前の「器」づくり

購入後に名義を変更する場合、登録免許税や不動産取得税が再度発生するため、非常にコストがかかります。GSFでは、投資家の方々へ、売買契約への署名前に税務構造を確定させることを強くお勧めしています。

日本不動産投資は、単なる物件所有ではありません。それをどのような「器」で持つかという戦略こそが、最終的な手残り(税引き後利益)を決定します。

データ鮮度(2026年4月): BOJ政策金利 0.75%、10年物JGB ≈ 2.43%、TSE REITインデックス ≈ 1,916、東京5区空室率 2.22%(三鬼商事 Q1 2026)、Q1 2026インバウンド観光客 1,068万人(JNTO)。投資判断前にリンク先の最新データを必ずご確認ください。

Investor Action: セッション要約と点検

- 名義: 年間の賃料収入が2,000万円を超える場合、法人名義への転換による節税効果を税理士と検討してください。

- 経費: 法人運営時に認められる経費(人件費、旅費、管理費)項目を事前にリストアップし、利回りを最適化してください。

- 承継: 子供に資産を譲る計画があるなら、個人贈与よりも法人株式の贈与が有利か、長期プランを立ててください。

![日韓の相続税と二重課税 — 住所判定と日本の10年基準 [2026]](https://gsfark.com/assets/images/blog/korea-japan-inheritance-gift-tax-cross-border-basics-hero-og.jpg)