※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

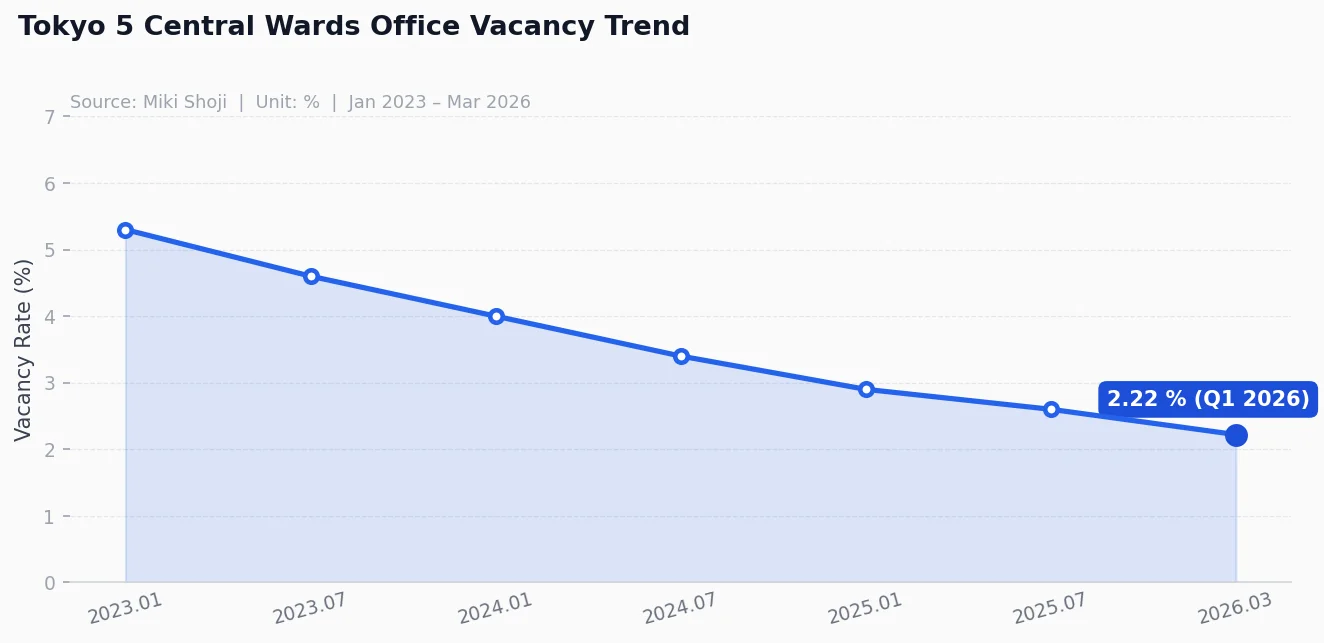

2026年3月、東京都心5区(千代田・中央・港・新宿・渋谷)の平均オフィス空室率は**2.22%**でした。ただし、すべてのビルで需要が同じように強いことを意味する数字ではありません。三鬼商事の月次表で確認できる空室率と募集賃料の範囲に絞り、5区を比較する際の注意点を整理します。

1. 東京都心5区の空室率2.22%は何を意味するか?

東京都心5区の平均空室率は、2026年3月に2.22%1でした。これは三鬼商事の月次表にある3月値であり、第1四半期の平均ではありません。

私はこの数字を市場全体の判定ではなく、遅行的なシグナルとして読みます。原資料が示すのは空室率と平均募集賃料であり、実質賃料、フリーレント期間、オーナーの交渉力までは確認できません。2.22%だけでビルグレード別の需要を推定しないことが重要です。

2. 千代田・中央・港・新宿・渋谷はどう違うか?

都心5区は決して単一の市場ではありません。各エリアが独自の需給サイクルを持っています。

1. 千代田区:空室率と募集賃料を併せて見る 官公庁や企業本社が集まるという地域特性だけで、需要の原因は確定できません。月次表で空室率と募集賃料がどう動くかを先に確認します。

2. 渋谷区:低い空室率の原因は別に確認する 渋谷区の月次空室率は表で比較できます。ただし、特定の再開発やIT企業の需要がその数値を生んだという因果は、この原資料だけでは確認できません。

3. 港区:供給と二次空室は仮説として分ける 港区の空室率推移は確認できますが、ランドマークビルのリーシング完了やBクラスビルの「二次空室」は、ビル別の賃貸データがなければ判断できません。

4. 中央区・新宿区:業種別需要と再開発を分けて見る 両区の月次空室率と募集賃料は比較できます。業種別のテナント需要や将来の建て替え時期はこの表の範囲外であり、別資料が必要です。

3. 2026年の東京オフィスで何を確認すべきか?

今日のデータから読み取るべき「罠」とは何でしょうか?

- ビルグレード別の差: 「Flight to Quality」は確認すべき仮説です。平均空室率から、古い小規模ビルの空室期間までは判断できません。

- 供給スケジュール: 従来リンクされていた国土交通省の一般統計ページでは、2026年後半の供給空白を裏付けられませんでした。具体的な供給表を確認するまでは、オーナー優位の強まりを結論にしません。

- 働き方と利用面積: ハイブリッドワークと床面積・賃料を結び付けるには、テナント調査や利用面積の別データが必要です。

4. 空室率と賃料データをどう読むか?

投資家は、以下のルーチンを推奨します。

- 三鬼商事 東京月次1(アーカイブ · ポータル): 空室率と平均賃料のベンチマーク。

- 従来リンクされていたREINS Market Watchは首都圏の中古住宅売買資料であり、オフィス賃貸市場の検証には使いません。

- 実質賃料と供給予定は、契約条件データと個別開発計画に分けて確認します。

2.22%は東京都心5区の2026年3月平均です。 これを出発点に、ビル別の空室、募集賃料、契約条件を分けて確認します。

データ時点: 東京5区空室率2.22%は、三鬼商事による2026年3月の月次値です。判断前に原資料の基準月と指標定義を確認してください。

Investor Action: セッション要約と点検

- 需給: 三鬼商事で、同じ基準月の空室率と平均募集賃料を確認してください。

- ビル差: 二次空室の可能性は、ビル別空室とテナント移転データで確認してください。

- 契約条件: 募集賃料と実質賃料を区別し、フリーレントなどを別に確認してください。