※ 本記事は情報提供を目的とした個人的な分析であり、特定の不動産・投資商品の売買を推奨するものではありません。投資・税務・法務・入国管理等の判断は、公的資料の確認と有資格の専門家への相談のうえ、ご自身の責任で行ってください。数値・制度・相場・運営情報は掲載時点のものです。確認なく意思決定に用いないでください。執筆後も市場・制度は変更される場合があります。

日本不動産投資の収益は、2つの大きな歯車によって決定されます。1つは**「賃料収入と売却益」という資産そのものの価値、もう一つは「為替レート」**という現金化の出口です。日本国内で20%の利益を上げたとしても、送金時に円の価値が20%下落していれば、外貨ベースの収益はゼロになります。

2026年現在、円は歴史的な安値圏でボラティリティを高めています。「円安という割引特典」を享受しながらも、「急激な円高転換」というリスクから自由であるために、投資家が堅持すべき3つの原則を整理します。

1. 為替を「予測」せず、「対応」の構造を築け

為替レートは専門家でも予測が極めて困難な領域です。「円が安い時に買って、高い時に売る」という単純なアプローチは、投資というより投機に近いものです。真の投資家は、為替がどう動こうとも収益を防衛できる構造を作ります。

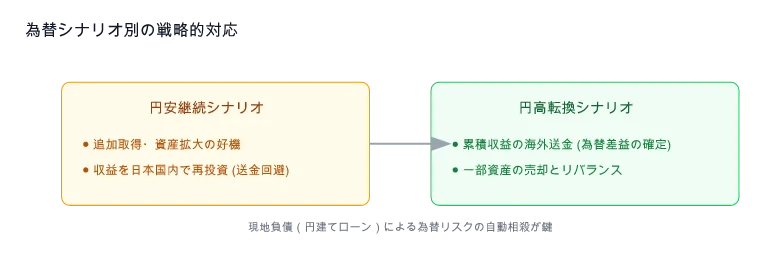

- 円建て負債の活用 (Natural Hedge): 日本の現地銀行で融資(LTV 50〜60%程度)を受けて投資すれば、資産価値と負債の両方が円建てとなります。円安になれば資産の価値は(外貨ベースで)下がりますが、同時に返済すべき負債の価値も減少します。これにより、投入資本に対する為替リスクを自然に相殺(ヘッジ)できます。

- 円資産の再投資: 収益をすぐに自国へ送金するのではなく、日本国内で再投資、あるいはプールしておくことで、為替が有利な時期まで待つ「タイミングの分散」を検討すべきです。

2. 「円安メリット」よりも「利上げ」の速度を注視せよ

多くの投資家が「円安だから今がチャンスだ」と言います。しかし、円安の背景には主要国との金利差があります。日本銀行(BOJ)が利上げに踏み切れば円高要因となりますが、同時に不動産ローンの金利も上昇します。

- イールドスプレッドの確認: (物件利回り - ローン金利)の幅が縮小すれば、資産価格へ下落圧力がかかります。為替差益を期待して参入したものの、資産価値の下落(キャップレートの上昇)というより大きな波に飲み込まれるリスクへの注意が必要です。1

- 優良資産への集中: 金利上昇局面では、立地の悪い資産から価格が下落します。東京都心5区(千代田・中央・港・新宿・渋谷)のように、賃料転化が可能な優良資産こそが、利上げの荷波を乗り越えることができます。2

3. 「通貨ニュートラル」な価値に集中せよ

投資判断の基準を「自国通貨」ではなく「日本円」そのものに置く訓練が必要です。

4. 結論:「為替はボーナス、本質は資産」

為替で儲けるという考えは、あくまで「おまけ」程度にとどめるべきです。投資の本質は、時間が経っても価値が保存され、あるいは上昇していく**「空間」**を所有することにあります。円安の今、購入したものが「安い通貨」ではなく「卓越した立地の不動産」であれば、将来の為替変動にかかわらず、あなたの資産は揺るぎません。

GSFは為替のノイズに惑わされず、資産の普遍的な価値を見極めます。現在の円安を、ポートフォリオを多角化するための「戦略的窓口」として活用してください。

データ鮮度(2026年4月): BOJ政策金利 0.75%、10年物JGB ≈ 2.43%、TSE REITインデックス ≈ 1,916、東京5区空室率 2.22%(三鬼商事 Q1 2026)、Q1 2026インバウンド観光客 1,068万人(JNTO)。投資判断前にリンク先の最新データを必ずご確認ください。

Investor Action: セッション要約と点検

- メンタル: 為替変動に一喜一憂せず、「円建て資産の実物価値」が損なわれていないかをまず判断してください。

- 現金: 急激な変動相場に対応できるよう、常時ウォン・円の流動性比率を20%以上維持してください。

- 自動: 為替アラート設定を通じて、自身のターゲット進入区間で機械的に買い増す自動化ルーチンを構築してください。